運営:司法書士越智法務事務所〈茨城県つくば市〉

相続税の基本

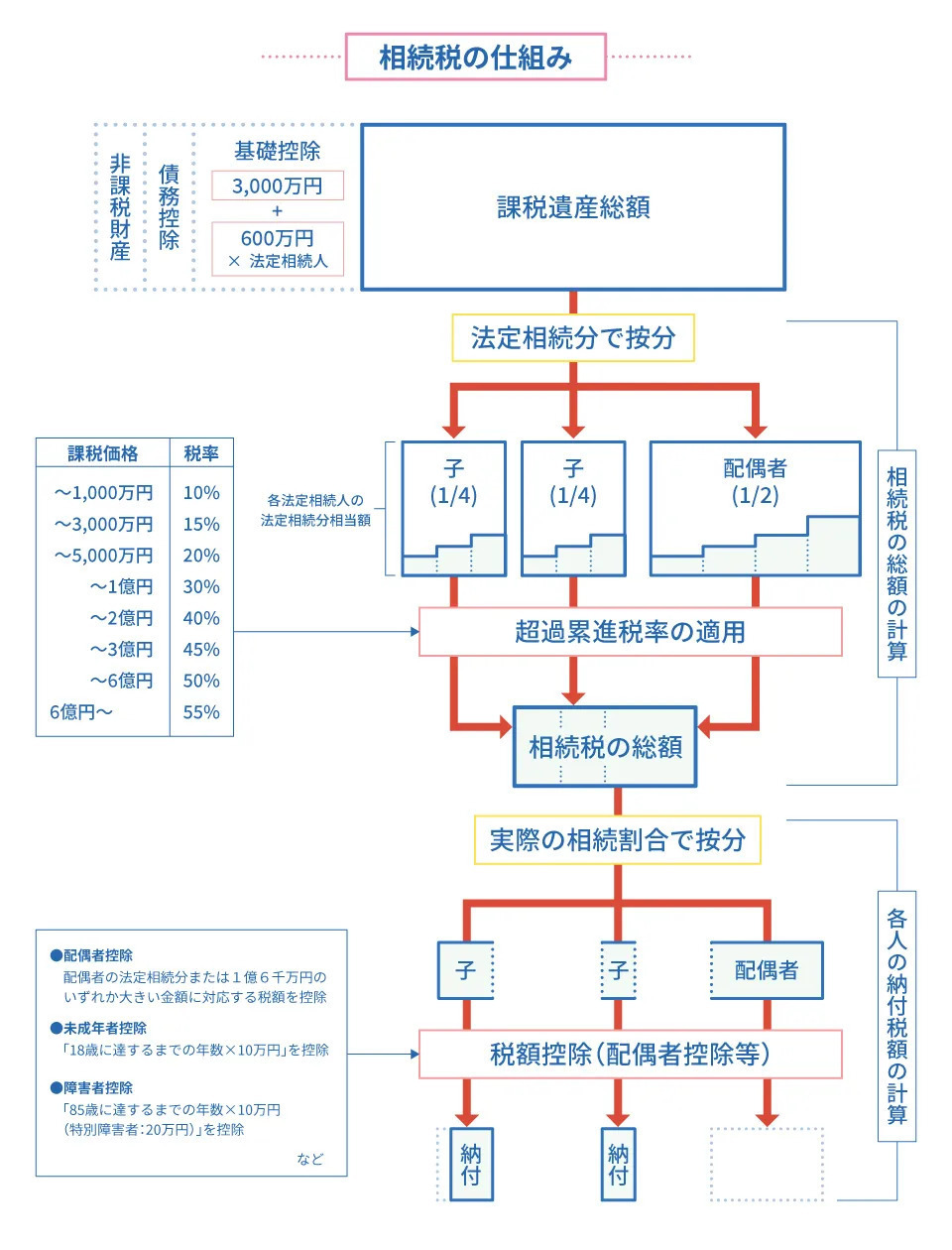

相続税とは何か

相続税は、祖父母・父母・親族等が亡くなり、相続を受けた際に発生する税金です。これは富の集中を防ぐ目的があるといわれ、相続する財産に応じて課税されます。ただし、全ての相続財産に必ずしも課税されるわけではありません。

基礎控除額による課税判断

相続税には基礎控除額という重要な基準があります。基礎控除額は「3,000万円+(600万円×法定相続人の数)」という計算式で求められます。

例えば、相続人が2人の場合、基礎控除額は4,200万円となり、相続財産がこの金額を超えない場合は相続税が発生しません。

相続税率

相続税が課される場合、その税率は段階的に設定されています。1,000万円以下では10%から始まり、金額の増加に応じて税率も上昇し、最高で6億円超の場合は55%となります。各段階には控除額も設定されており、実質的な税負担を調整する仕組みが整えられています。(下記の「相続税の税額速算表」を参照)

相続財産の評価方法

相続財産の評価は、その性質によって異なります。現金や預貯金は金額が明確ですが、不動産やゴルフ会員権、特許権などは法令で定められた評価方法に従って価額を算出します。この評価額が課税対象となります。

課税財産と非課税財産の区別

相続財産は課税財産と非課税財産に分類されます。

課税財産:現金・預貯金、不動産など換金性の高い財産

非課税財産:墓地、事業用のものなど特定の目的を持つ財産

生前贈与との関係

生前贈与との関連も考慮すべき重要な要素です。相続開始前3年以内の贈与財産や、相続時精算課税制度を利用した贈与財産は、相続財産に加算されて課税対象となります。

まとめ

相続税は複雑な制度ですが、基礎控除額の存在により、全ての相続に課税されるわけではありません。相続が発生した際は、まず遺産総額を正確に把握し、基礎控除額を超えるかどうかを確認することが重要です。また、財産の種類によって課税対象となるか非課税となるかが異なるため、税理士などの専門家に相談することをお勧めします。